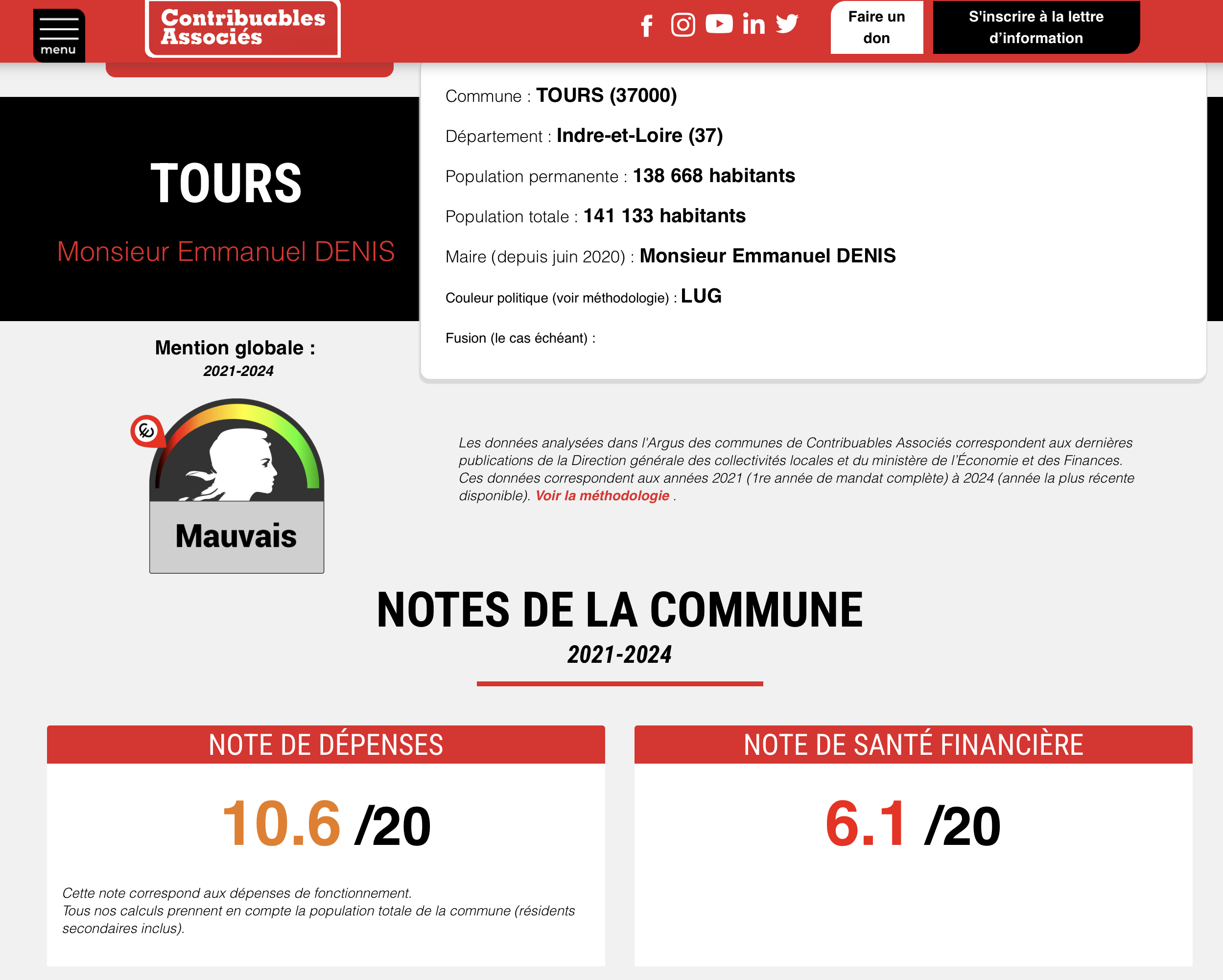

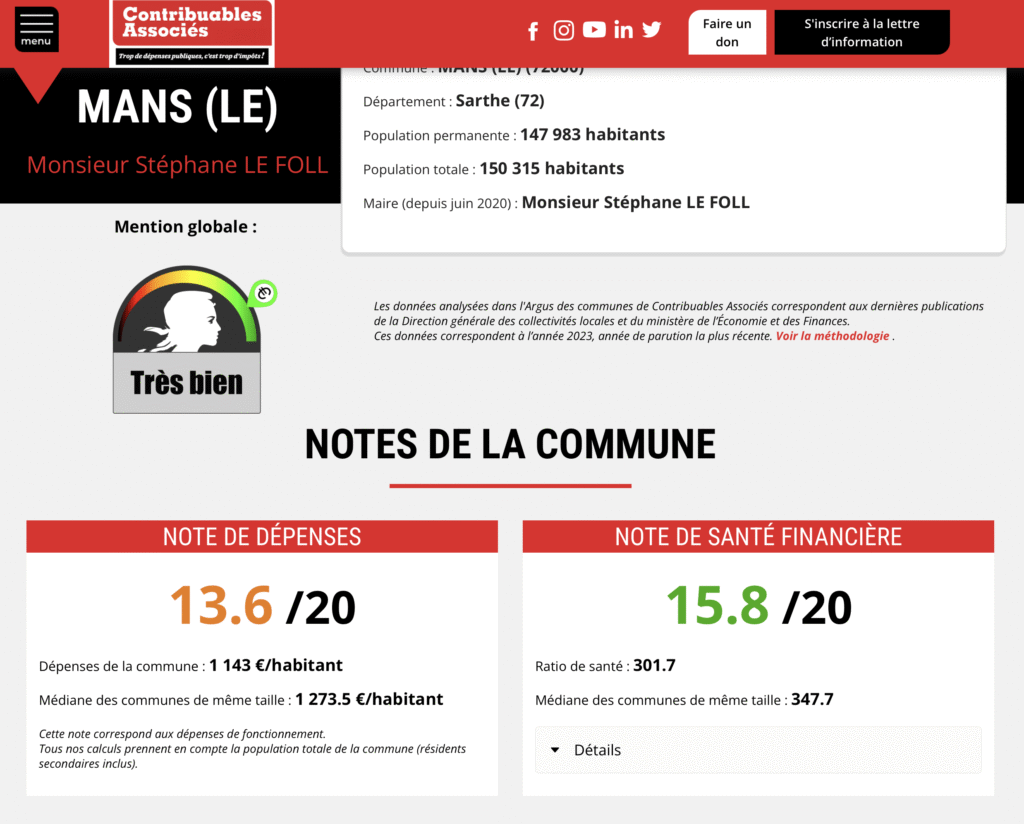

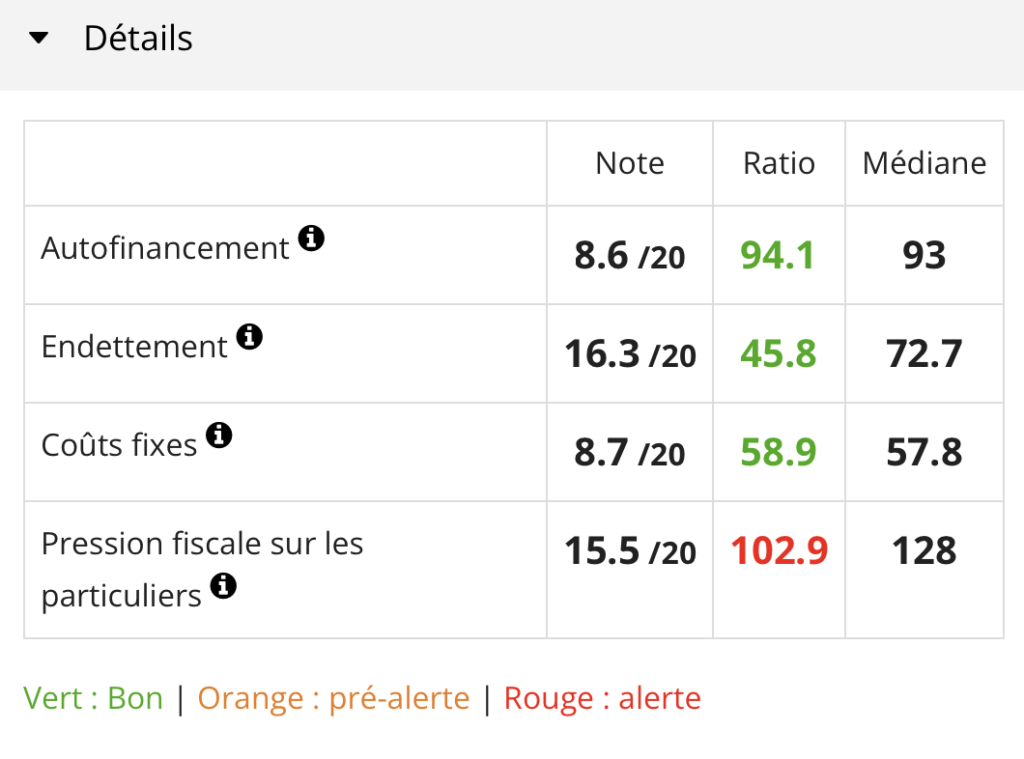

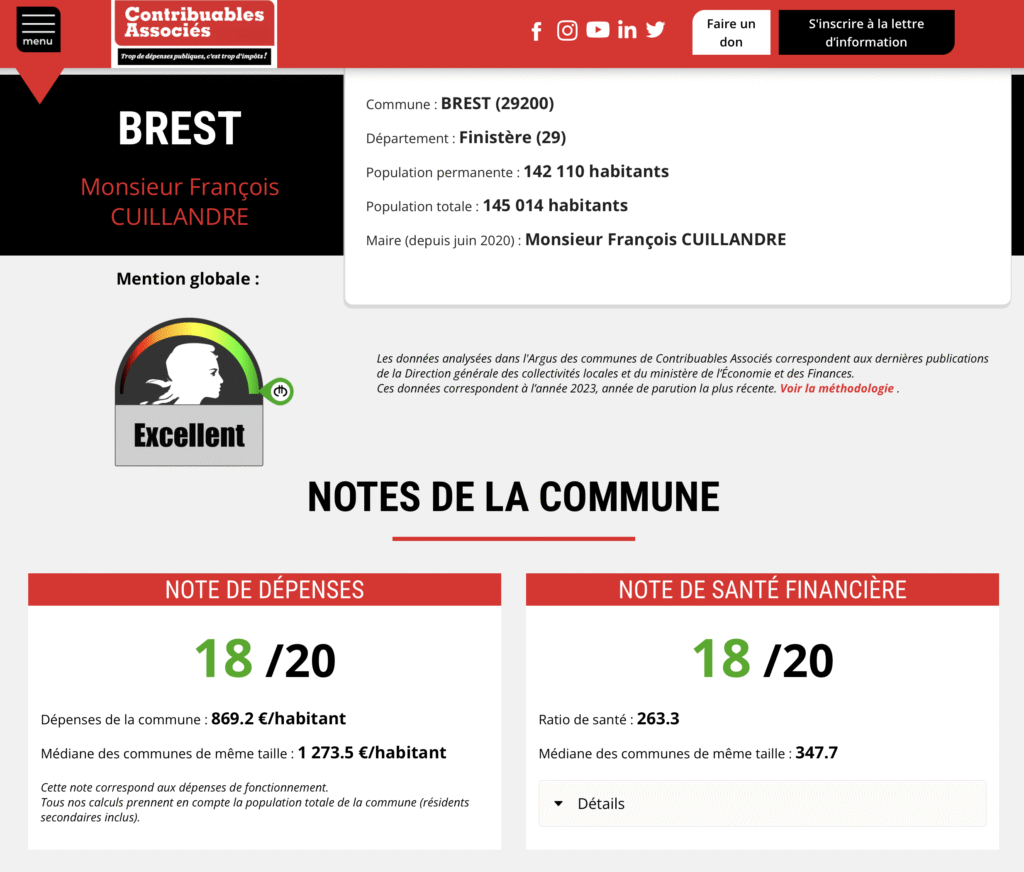

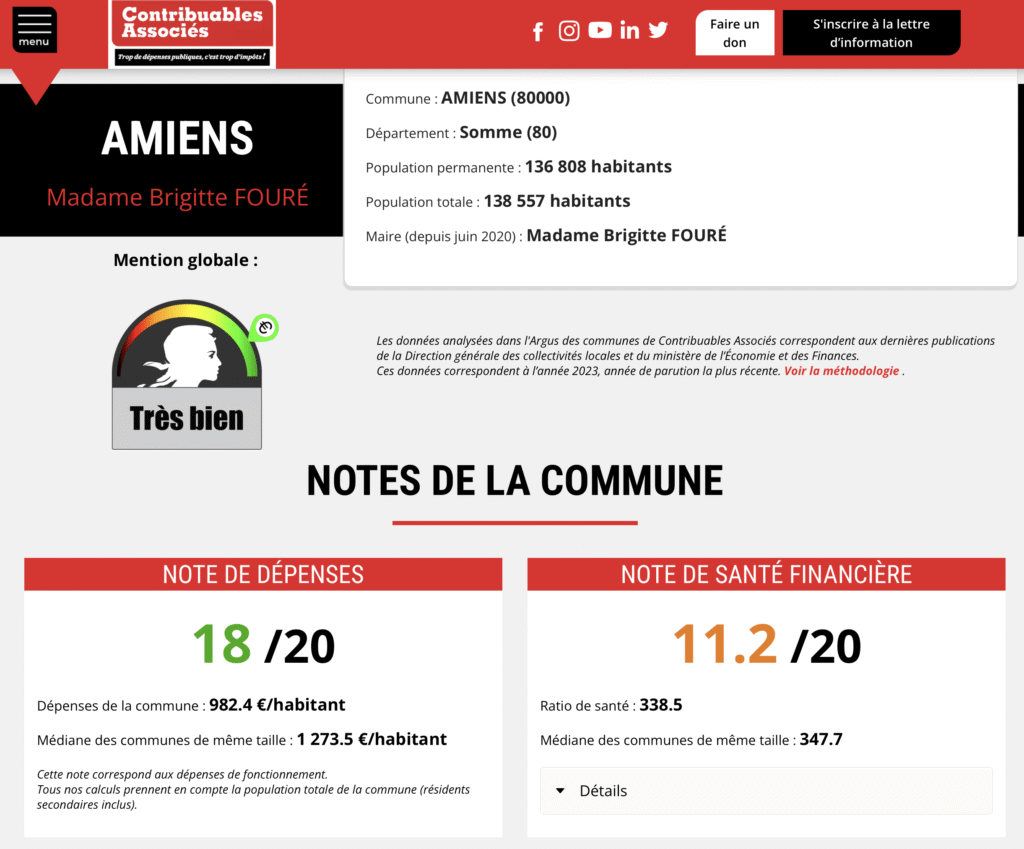

L‘association Contribuables associés dévoile son Argus des communes de l’année 2025, qui consiste à évaluer le niveau de dépense publique des 34 926 communes françaises. Le principe est simple : évaluer chacune des communes de France sur le critère de la dépense publique par habitant. Plus la commune est dépensière par rapport à la moyenne des communes de même taille, plus sa note est faible. C’est le principe de l’Argus des communes, un classement mis en place par l’association Contribuables associés.

Près de 5 millions de données sont ainsi combinées pour évaluer le niveau de dépenses publiques des 34 926 communes françaises. L’Argus des communes propose une notation sur 20 de chaque commune de France métropolitaine et d’outre-mer, en comparaison avec les autres agglomérations de même taille.

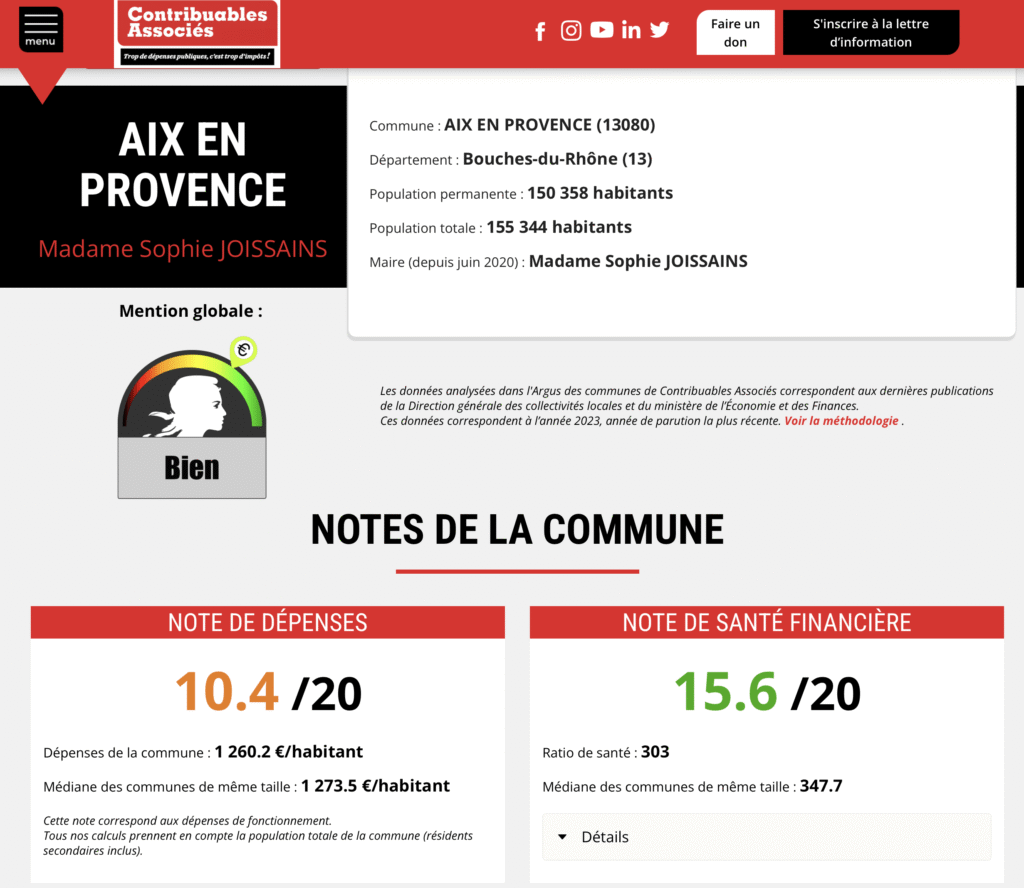

Source : LA DEPECHE

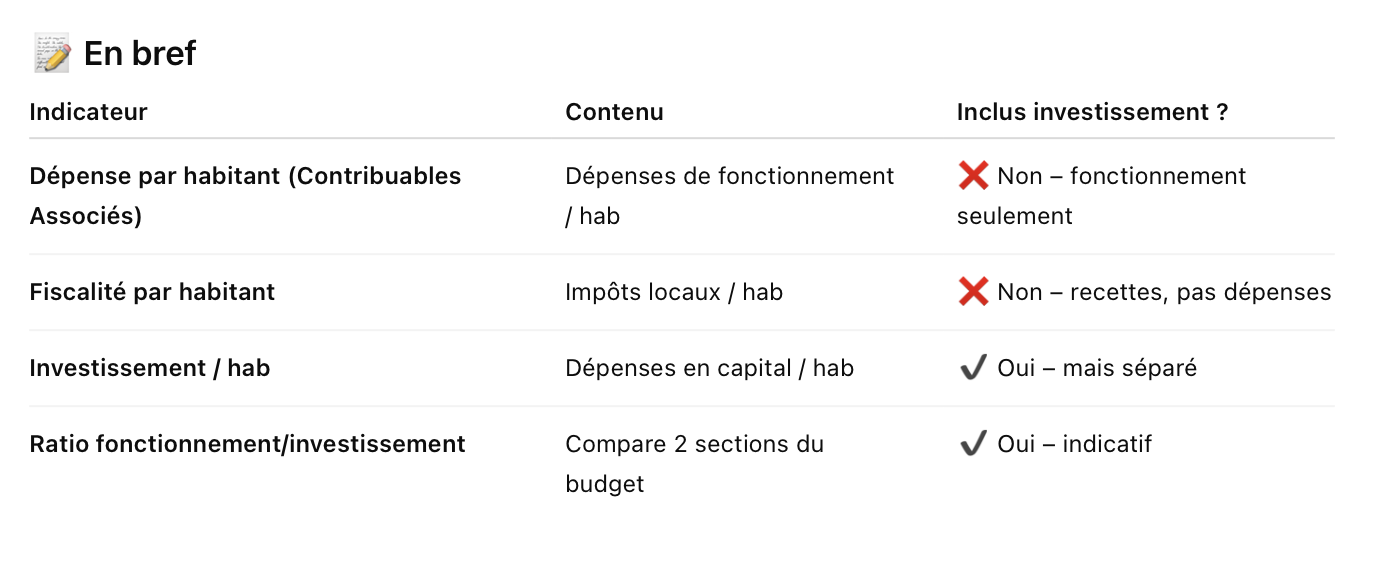

« Dépense par habitant » : qu’est-ce que c’est ?

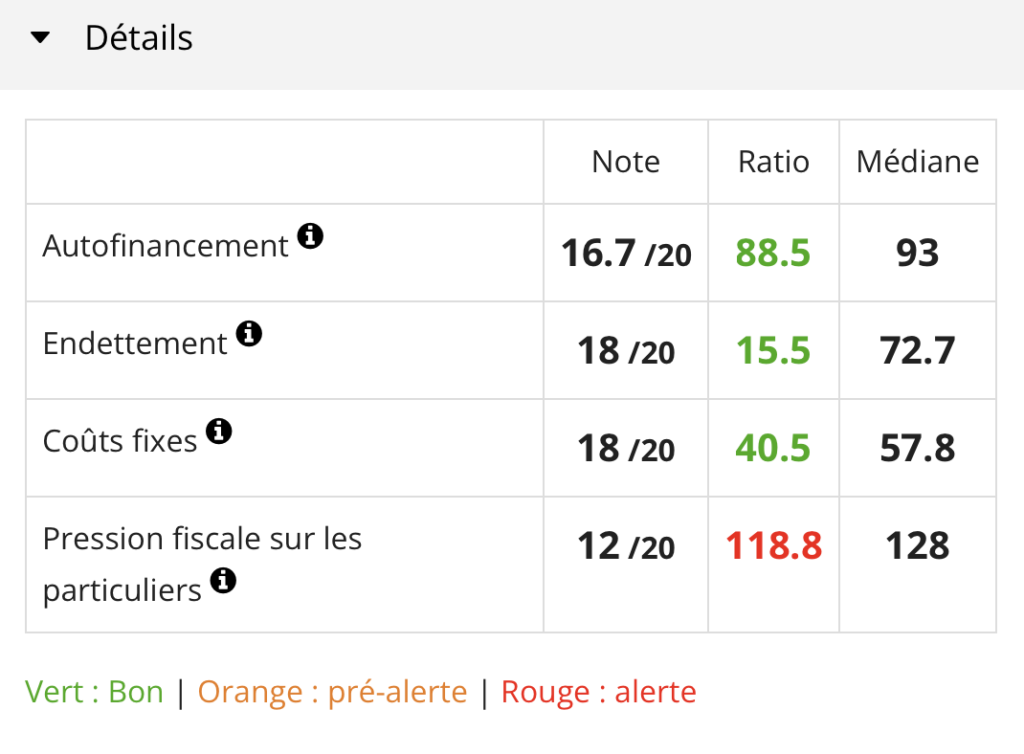

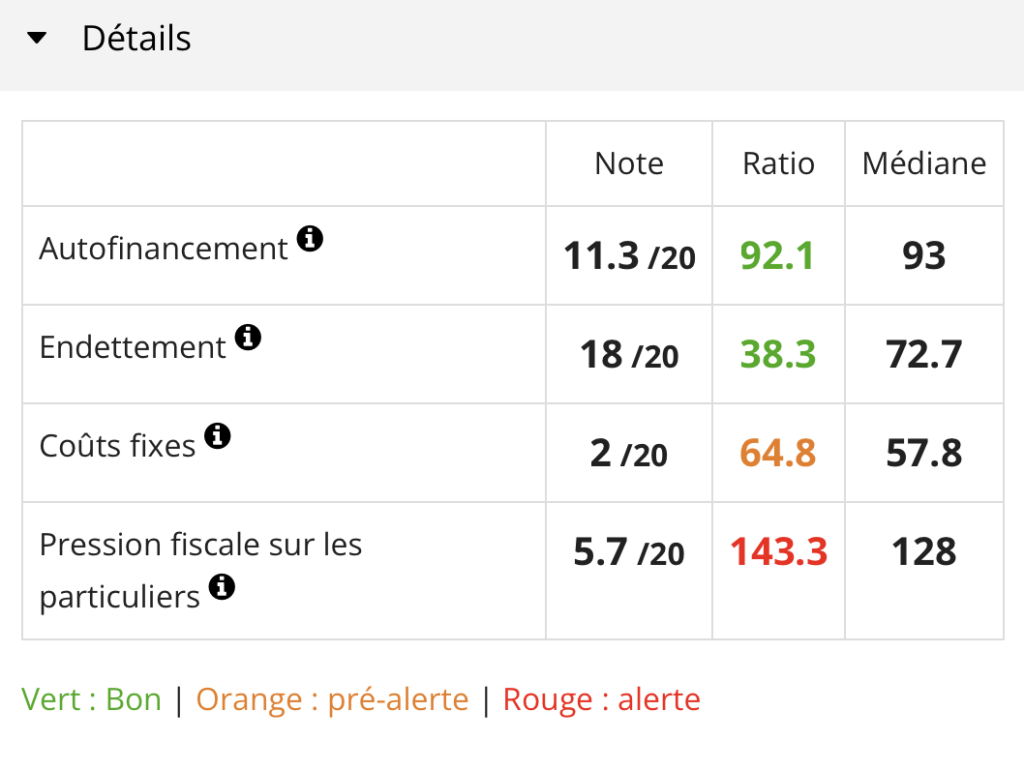

Dans l’Argus des communes de l’association Contribuables Associés, le ratio de dépense par habitant correspond principalement aux dépenses de fonctionnement par habitant de la collectivité. Ce sont les dépenses engagées chaque année pour fournir les services publics locaux (écoles, voirie, services sociaux, déchets, etc.) ; on y trouve par exemple les salaires, achats, subventions, charges diverses. Cette mesure ne correspond pas directement à la fiscalité par habitant (c’est-à-dire aux impôts locaux payés par chaque habitant). Elle sert plutôt à juger l’intensité de la dépense publique locale, pas le montant des prélèvements. La fiscalité locale par habitant (impôts locaux/nb d’habitants) est un autre ratio distinct qui mesure combien chaque habitant paie en moyenne (taxe foncière, taxe d’habitation résiduelle, etc.). Ces impôts financent les dépenses de fonctionnement, mais ils incluent aussi la part revenant à l’intercommunalité ou d’autres échelons.

En résumé : dépenses par habitant ≠ fiscalité par habitant, même si les deux sont liés (des dépenses plus élevées doivent généralement être financées soit par plus d’impôts, soit par de l’endettement, soit par des recettes non fiscales).

La question de l’investissement

Dans les finances municipales françaises, le budget est séparé en deux sections principales :

- Fonctionnement : dépenses courantes (salaires, charges, services).

- Investissement : dépenses en capital (équipements, travaux, acquisition de biens durables, remboursement de dette).

Est-ce que « dépense par habitant » inclut l’investissement ?

- Dans l’Argus des communes non : l’indicateur utilisé par Contribuables Associés se base sur les dépenses de fonctionnement par habitant, pas sur les dépenses d’investissement.

- Les dépenses d’investissement sont souvent analysées séparément dans les rapports officiels (Budget municipal, Comptes administratifs, publications de la DGCL) et peuvent être exprimées en emplois d’investissement par habitant.